Contactez-nous

Contactez-nous

Cet article de blog a été publié à l’origine sur le blog du FinDev Gateway.

La saison des pluies au Ghana est une période compliquée pour les petits entrepreneurs : chaque année, des milliers d’entre eux voient leurs activités interrompues par les inondations. Et la saison sèche n’est pas toujours plus reposante : elle apporte parfois chaleurs extrêmes et incendies. Avec le changement climatique, ces risques s’intensifient et affectent un nombre croissant de nos clients chez Advans Ghana, acteur majeur de la microfinance en Afrique.

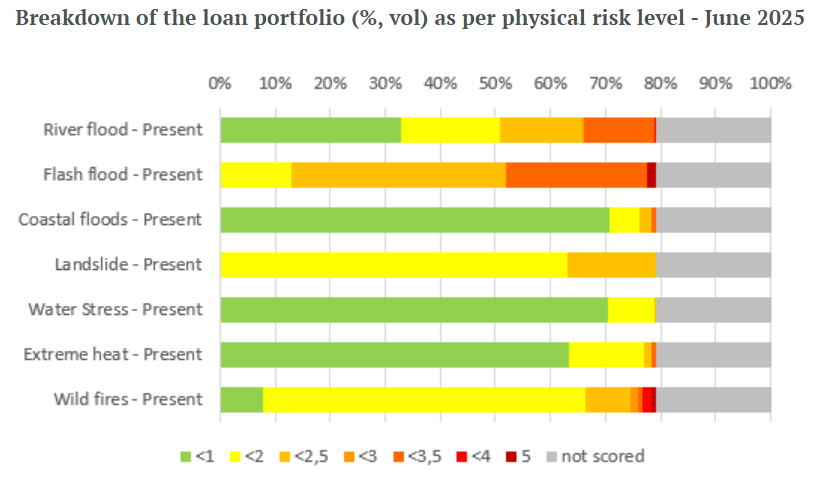

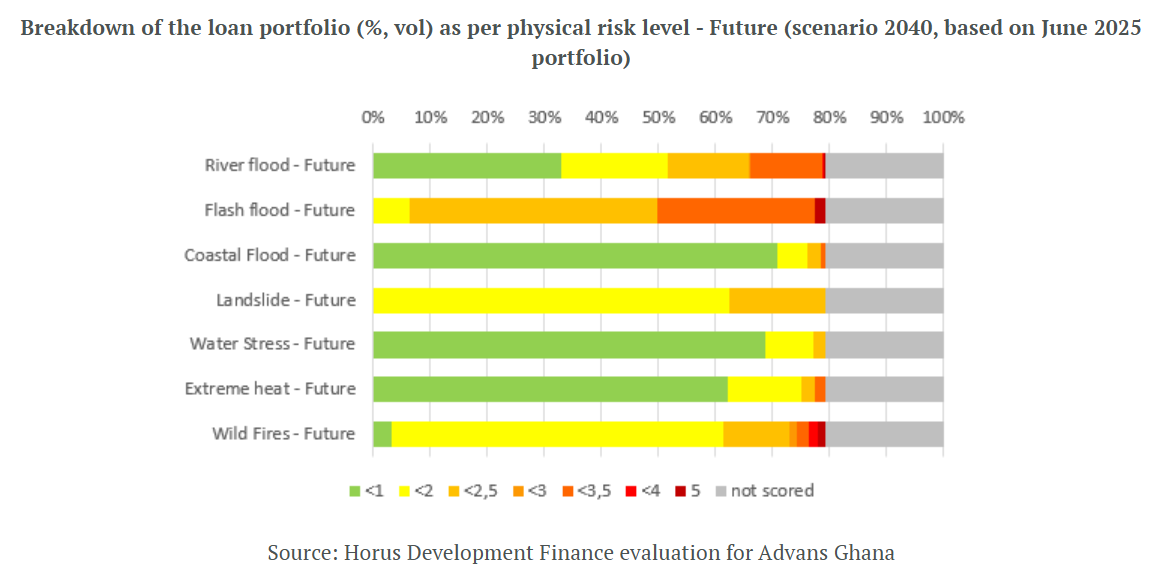

Dans le cadre de la stratégie climat du groupe d’IMF, nous travaillons à développer des réponses ciblées pour soutenir les clients touchés par des événements climatiques, en commençant par le Ghana. Ce projet, soutenu par FMO avec l’appui technique de Milliman et Horus, vise à améliorer et créer des produits et processus qui renforcent la résilience des clients et les aident à rebondir après un choc. La première étape a été la réalisation d’une évaluation des risques climatiques, qui a mis en évidence les principaux risques pour nos clients : inondations et incendies.

Pour mieux cerner les besoins de nos clients en cas d’événement climatique, nous avons interrogé plus de 30 d’entre eux ayant été impactés dans le passé par des inondations ou des incendies. Ces entretiens ont exploré trois dimensions :

Réponse immédiate : De quoi les clients ont-ils besoin dans les jours qui suivent l’événement ? Quelles sont leurs sources de financement ?

Reprise après la catastrophe : Quel type d’appui leur est nécessaire pour relancer leur activité ?

Préparation : Comment peuvent-ils mieux se préparer face à de futurs événements climatiques ?

Ces discussions sur le terrain ont montré que le besoin prioritaire des clients après un choc climatique est de reconstituer leurs stocks et réparer leurs locaux, afin de relancer rapidement leurs activités, un enjeu clé de l’inclusion financière en Afrique.

Les principaux enseignements de cette étude sont :

– Le soutien informel de la famille et des amis joue un rôle essentiel (80 % des clients en ont bénéficié), mais reste insuffisant pour une reprise complète de l’activité.

– Les femmes disposent souvent de réseaux de soutien plus étendus (famille, amis, groupes de femmes), même si elles demeurent plus vulnérables que les hommes.

– Les dépenses domestiques ne sont généralement pas la priorité immédiate, les clients les couvrant via l’épargne ou l’aide de proches.

– Les indemnisations d’assurance sur les prêts en cours sont une grande source de satisfaction, bien que les démarches de réclamation soient parfois perçues comme lourdes.

– Les clients valorisent beaucoup le contact avec leurs chargés de clientèle après la catastrophe : visites sur site et aide dans les démarches d’assurance ont été particulièrement appréciées.

Sur la base des retours des clients et des collaborateurs, nous développons actuellement un produit de crédit de relance, le “Restart Loan ». L’objectif est de permettre aux entrepreneurs de reconstituer leurs stocks et de relancer leur activité, dans la continuité des efforts de microcrédit en Afrique et de microfinance internationale.

Ce crédit vise à permettre un retour rapide à la stabilité financière, grâce à des modalités adaptées :

Montant flexible : complément de crédit si le stock est partiellement détruit, ou crédit total en cas de destruction complète du stock.

Période de grâce : pour laisser au client le temps de redémarrer (entre un et trois mois).

Taux d’intérêt réduits, un soutien dans cette situation de vulnérabilité.

Durée ajustable, selon les besoins de l’entreprise

Nous avons lancé la première version du Restart Loan après le terrible incendie du marché de Kantamanto à Accra, en janvier 2025. Kantamanto est l’un des plus grands marchés de friperie au monde et un centre économique majeur. L’incendie y a impacté des centaines d’entrepreneurs. Plus de 220 clients d’Advans Ghana ont été touchés et ont perdu la totalité de leurs marchandises.

Après le versement des indemnisations d’assurance, nous leur avons proposé un crédit de relance pour leur permettre de réinvestir, reconstituer leurs stocks et relancer leur activité. Ce produit de crédit a été conçu avec une grande flexibilité (période de grâce, taux réduits) afin de faciliter la reprise. Plus de 50 clients ont bénéficié de ce produit pilote.

Cette expérimentation nous a permis d’identifier plusieurs défis, notamment : évaluer les besoins de crédit et le niveau de risque d’un client après un événement climatique peut s’avérer complexe. Nous devons alors utiliser une combinaison de l’historique du client et de sa stratégie de relance pour évaluer son éligibilité. Nous avons aussi constaté que certains clients perdent confiance après un tel évènement et pourraient alors avoir besoin de temps ou d’accompagnement supplémentaire pour pouvoir redémarrer.

Ce pilote constitue une base précieuse pour les prochaines versions du produit. Mais chaque catastrophe est différente dans son ampleur et son impact : la réponse doit donc être adaptable. Le Restart Loan ne doit pas être figé, mais conçu avec des options flexibles selon la nature de l’événement, afin de répondre rapidement et efficacement aux besoins des clients.

À mesure que les risques climatiques s’intensifient, le besoin de solutions financières agiles et centrées sur le client devient urgent. Le Restart Loan n’est qu’un volet de notre stratégie climat.

Nous travaillons également à simplifier et accélérer le processus de réclamation d’assurance et à mettre en place une procédure d’urgence pour réagir rapidement en cas d’événement climatique.

En écoutant les clients, en apprenant de chaque crise et en adaptant continuellement les produits et process, Advans Ghana s’engage à accompagner les entrepreneurs face à l’incertitude climatique et à renforcer durablement l’inclusion financière en Afrique.

Notre ambition : que lors de la prochaine inondation ou du prochain incendie, nos clients soient non seulement mieux préparés, mais aussi mieux armés pour rebondir.

FinDev Gateway est une plateforme de connaissances indépendante gérée par le CGAP. Elle constitue un point de rencontre mondial où la communauté de l’inclusion financière partage des recherches de pointe, des enseignements et des innovations pour améliorer les services financiers destinés aux populations vivant dans la pauvreté.